|

Proceso de Registro y Control

Las salidas de existencias que se producen en los almacenes de la empresa deben ser registradas a fin de llevar un control de los movimientos allí producidos. La salida de un almacén o bien va destinada a su consumo (materias primas u otros insumos) o bien se destina a la venta (productos terminados, semiterminados, subproductos, etc.).

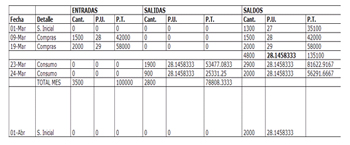

Para el control de los costos se utiliza un instrumento para registrar los movimientos de las existencias, denominada Ficha de Almacén o Tarjeta de Kardex.

La gestión de almacenes se lleva mediante el método de Inventario Permanente o, ya que tanto las entradas como las salidas se registran al costo.

Contabilizaciones de Compras y de Uso de materiales

Contabilización de los suministros

Los elementos adquiridos por la empresa y que ingresan al almacén general de la empresa deben ser registrados de acuerdo a la utilidad o uso que se le vaya a dar. En tal sentido, las compras deben contabilizarse en la cuenta de inventarios establecido en el PUC, de acuerdo a la siguiente clasificación:

1405 Materias Primas

1410 Productos en Proceso

1430 Productos Terminados

1455 Materiales, Repuestos y Accesorios

1460 Material de Empaque

Como vemos en la relación anterior, existen diferentes cuentas para el registro y control de los materiales que ingresan al almacén, sin embargo es costumbre, casi generalizada por parte de las empresas, el utilizar un solo inventario para estos control controles, la cuenta 1405 Materias Primas, y solo cuando el material o elemento es sacado del almacén y utilizado en la Planta de Proceso es cuando se le asigna la Cuenta de Costos correspondiente.

Según lo anterior, existe libertad de utilizar una sola cuenta de inventarios (1405) o más de una cuenta, utilizando las demás cuentas detalladas anteriormente, de acuerdo a cada caso especifico.

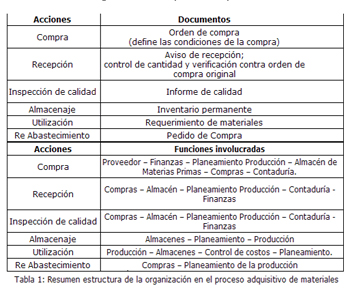

Resumen estructura de la organización en el proceso adquisitivo de materiales:

Método de Valoración de los Inventarios

Existen diferentes métodos para controlar y valorizar los inventarios y entre ellos los más utilizados son: el sistema Promedio Ponderado y el P.E.P.S – Primeros en entrar, primeros en salir.

Método Promedio Ponderado

El costo de los artículos disponibles para la venta o consumo se divide entre el total de unidades disponibles también para la venta o consumo.

Ejemplo de Aplicación

Articulo: Camisas

Marca: Pepito

Referencia: 1132

Proveedor: Camisas Pepito

PEPS. Primeros en entrar, Primeros en salir.

El sistema controla las existencias por orden de entrada y le da salida a los mismos de la misma forma. Se le da salida primero a los productos más antiguos, de tal manera que las existencias finales, siempre corresponderán a las últimas entradas.

Modelo de Contabilización de los Materiales

Conocemos las cuentas para registrar la entrada y salida de los materiales –Inventarios – y ahora mostramos las cuentas utilizadas para registrar los Costos generados por el proceso productivo y que obviamente serán contrapartida a las primeras.

7105 Inventario de Productos en Proceso

7205 Mano de Obra

7305 Costos Indirectos de Fabricación

En la Contabilidad de Costos, todos los pagos adicionales comprometidos con el proceso de compra, hacen parte del Costo de la Compra. En tal sentido el registro de una compra incluye Costo de los Materiales, fletes en compras, seguros e impuestos.

De manera ilustrativa registraremos acciones específicas de transacciones relacionadas con los materiales:

Compra de Materiales a Crédito:

1405 Inventario de Materias Primas x

2205 Proveedores x

Compra de Materias de Contado:

1405 Inventario de Materias Primas x

1110 Bancos x

Nota: El registro de los gastos adicionales que deben incorporarse al Costo de los Materiales deben presentarse con la factura de compra o de manera paralela, ya que su cobro en fechas posteriores puede dificultar su registro como parte del costo, dado el que al llegar la cuenta de cobro, los materiales ya hayan sido consumidos en su totalidad o en parte, lo que dificultaría las correcciones o ajustes en las diferentes tarjetas Kardex y en las mismas Hojas de Costos por Ordenes de Producción. En tal situación, reacostumbra a Contabilizar este costo adicional en el registro de Costos Generales de Fabricación.

Compras con Descuentos condicionados:

El registro de las compras de materiales a crédito, con descuentos condicionados al pronto pago los contabilizaremos de manera corriente y solo procederemos a registrar el descuento prometido por el proveedor cuando el pago se haga efectivo. El descuento de hecho corresponderá a un menor valor de la compra inicial, pero al igual que los costos adicionales presentados al cobro después de la fecha de compra, se presentará dificultad en su registro, por lo que se procede a darle registro como un Ingreso Financiero. De tal manera el asiento contable quedaría de la siguiente manera:

2205 Proveedores x

(100% de la factura adeudada)

1110 Bancos x

(Valor de la factura menos el descuento ganado)

4210 Ingresos Financieros x

(Valor del descuento)

Devolución de Materiales al Proveedor

2205 Proveedores x

1405 Inventario de Materiales x

Salida de Materiales para utilizar en la Planta de Producción

(Materiales identificados como Directos)

7105 Productos en Proceso x

1405 Inventario de Materiales x

Devolución de Materiales directos al almacén:

1405 Inventario de Materiales x

7105 Productos en Proceso x

(Materiales identificados como Indirectos)

7305 Costos Indirectos x

1405 Inventario de Materiales x

Devolución de Materiales Indirectos al almacén:

1405 Inventario de Materiales x

7305 Costos Indirectos x

|