|

La contabilidad de Costos es una parte especializada de la Contabilidad General de una empresa Industrial. Sin embargo, no se trata de una contabilidad separada de la contabilidad general, con plan de cuentas aparte, libros aparte y casi estados financieros, aparte. Esto no es así. Las cuentas relacionadas con el control de los costos de producción están contempladas en el PUC, tal como lo veremos más adelante.

Costos por Órdenes de Producción

Corresponde a uno de los sistemas de costos conocidos y básicamente esta relacionado con la fabricación de grupos o lotes de productos iguales. La fabricación de cada lote se emprende mediante Órdenes de Producción. Los costos se acumulan para cada orden de producción por separado y la obtención de los costos unitarios es cuestión de una simple división de los costos totales de cada orden, por el numero de unidades producidas en dicha orden.

La unidad de costeo en este sistema es cada una de las ordenes de producción que se fabrican. Se trata entonces de ver como podemos cargar los costos de producción a las distintas ordenes de producción, es decir, tenemos que estructurar un sistema para determinar cuánto del costo total de materiales detectados, mano de obra directa y costos generales de fabricación, corresponde a cada una de las órdenes de producción fabricados en el periodo.

Compras – Procedimientos

Aprovisionamiento de materiales y almacenamiento

La contabilidad de Costos es una especialidad de la contabilidad general. Ya habíamos mencionado sus objetivos específicos con relación a lo que se quiere conseguir con su aplicación en la empresa.

Fabricar un producto requiere de Materiales. Los materiales son básicamente lo que conocemos como Materias Primas.

Materia Prima:

Elementos que se transforma e incorpora en un producto terminado. Visto así, todos los elementos materiales que intervienen en el proceso productivo de un producto determinado se le considera materia prima.

En el producto terminado encontraremos elementos fácilmente identificables, algunos con facilidad de valorar y otros que para lograr tal valoración, ofrecen algún tipo de dificultad.

Por tal situación, los materiales plenamente identificados, cuantificados y de hecho valorizados, los conocemos como Materiales Directos.

Por su parte, los identificables pero difícilmente cuantificados y de hecho con dificultad para valorizarlos, los clasificamos como Materiales Indirectos.

Ejemplo:

Para entender de manera clara lo establecido en esa clasificación, tomemos como ejemplo una Silla Universitaria.

La silla terminada está compuesta de diferentes materiales, veamos:

Espaldar plástico

Sentadero plástico

Brazo plástico

Tubería que forma la estructura de la silla

Soldadura con que se unió la estructura de la tubería

Tornillos que fijan los plásticos a la tubería

Pintura para darle acabado a la silla

Estoperoles o topes plásticos para el extremo de las patas

De los elementos mencionados podemos perfectamente establecer el valor unitario de los siguientes elementos: Espaldar, Sentadero, Brazo y Tubería. Para los elementos: soldadura, y pintura, difícilmente vamos a poder determinar la cantidad aplicada y de hecho su valor. Por su parte los tornillos y estoperoles, a pesar de que podemos establecer la cantidad usada en la fabricación de cada silla, para el proceso productivo resulta más ‘económico’ en cuanto al manejo de tiempos y control el registrar el uso de estos elementos por cajas y no por unidades.

Siguiendo con el ejemplo a los materiales identificados y valorizados (Directos) tendrán un valor asignado. Para los elementos identificados, pero difícilmente valorizados (Indirectos), les asignaremos un ‘valor participativo’ en la fabricación de cada silla, una vez que esta y el grupo de que hace parte, en la orden de Producción respectiva, sea finalizada.

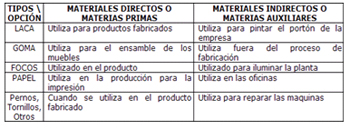

Ejemplo de diferencias entre Materiales Directos y Materiales Indirectos

El almacén también recibirá algunos otros elementos que no participan propiamente en la elaboración del producto, pero que hacen parte de las actividades propias del área de producción, tales como aceites, estopas, repuestos, elementos de aseo, etc.

|