|

La función de almacenamiento abarca desde la entrada en almacén de los materiales hasta su entrega a los servicios que los van a utilizar. Para llevar a cabo el almacenamiento es necesario realizar actividades como:

1. Recibir sólo la mercadería autorizada por la orden de compra, una de cuyas copias queda en su poder.

2. Controlar que la cantidad entregada no supera la solicitada.

3. Conformar las entregas e iniciar los trabajos administrativos correspondientes.

4. Tomar las medidas pertinentes para el que el Departamento Control de Calidad apruebe el ingreso a la mayor brevedad.

5. Enviar la mercadería al destino indicado en la orden de compra.

6. Informar sobre los bienes recibidos a: Compras, Control de Calidad y Contaduría.

7. Emitir el correspondiente comprobante de recepción (con: fecha de ingreso, cantidad, importe, aprobación de calidad, etc.).

8. Controlar y ubicar las partidas recibidas, que se usarán posteriormente en el nuevo ciclo productivo.

9. Efectuar entregas, sujetas a la autorización pertinente.

10. Gestionar el almacén de forma que los materiales estén ordenados y sean fácilmente localizables y manipulables.

11 - Mantenimiento de las mercancías en buen estado de conservación.

12 - Guarda y custodia de los materiales almacenados.

13 - Registro y control, que implica la organización y registro de datos

La hoja de Costos

Para registrar los costos de producción de cada una de las ordenes, se emplea la llamada ‘Hoja de Costos’. Cada orden de producción lleva una hoja de costos parecida a la siguiente:

Hoja de Costos

Cliente:___________________Fecha iniciación:_______________

Fecha terminación:_______________

Artículo:________________________________Cantidad__________

Costo Total $__________Unidades terminadas ________________

Costo unitario: $________

Terminada la orden de producción y una vez anotados todos sus costos en la respectiva hoja de costos, se procede a su liquidación. Para ello se totalizan cada una de las tres columnas que contienen las cifras de costos y luego se suman horizontalmente sus tres totales para obtener el costo total de la orden de producción. Finalmente se divide por el numero de unidades producidas, para obtener el costo unitario de cada producto.

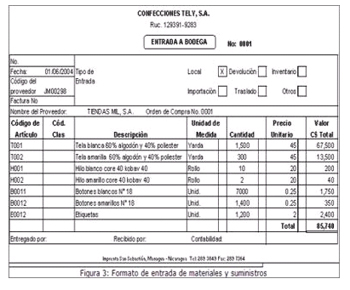

Formato de entrada de materiales y suministros

|