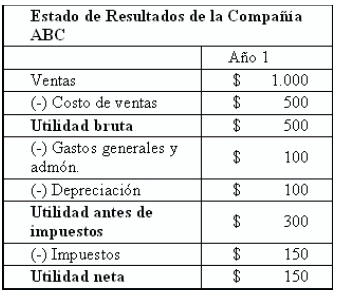

Estado de Resultados y/o de Pérdidas y Ganancias

Una empresa cuya actividad preponderante es el comercio, especula; su

objetivo financiero será obtener ganancias razonables (lucro) en relación directa

a su capital y riesgo; su productividad o rendimiento dependerá de factores como

habilidad y conocimiento del negocio. La venta de mercancías, tendrá un costo

de origen, la diferencia, cuando el primero es > que el segundo se denomina

Utilidad bruta.

Los fenicios, reconocidos en la historia como grandes negociantes nos legaron la

idea: "comprar barato y vender caro". (Historia del comercio).

Los gastos operativos (de administración, venta, financieros) se restan de la UB.

y se llega a la Utilidad Neta (antes del impuesto final sobre ganancias, en México

ISR).

Las empresas dedicadas a la industria tienen la dualidad de producir bienes,

modificando o transformando materias primas y tendrán que conocer su costo de

producir y luego comercializar sus productos para obtener un lucro.

Las actividades profesionales no especulan pero sí lucran entonces a los ingresos

que perciban por sus servicios disminuirán sus gastos operativos.

Luego existe la figura de Sociedades y Asociaciones que no persiguen fines de

lucro tales como: sindicatos o las que persiguen intereses culturales, científicos,

deportivos, religiosos. A los ingresos por cuotas de sus miembros y donativos

restarán sus gastos operativos y el remanente que puede ser déficit o superávit

marca la pauta para aumentar las cuotas o cooperaciones o bien para hacer

mejoras a sus instalaciones (no hay utilidad a distribuir).

Especular: Efectuar operaciones comerciales o financieras, con la esperanza de

obtener beneficios basados en las variaciones de los precios o de los cambios.

Comerciar, traficar (RAE).

Comercio: del latín Commercium, cum (con) merx (mercancía): Actividad

económica que consiste en realizar operaciones comerciales, como la compra, la

venta o el intercambio de mercancías o de valores, para obtener beneficios.

Lucro: Del lat. Lucrum. Ganancia o provecho que se saca de algo.

Negocio: del latín Negotiun (actividad, quehacer). Es la negación del ocio.

Cuando los ingresos son > que los costos y gastos = utilidad

Cuando los ingresos son < que los costos y gastos = pérdida

El costo de lo vendido se determina si se utiliza el método conocido como"pormenorizado":

Inventario Inicial (+)

Compras netas (-)

Inventario Final.

El método de "Inventario Perpetuo" se tratará más ampliamente en otro curso

así como la valuación de Inventarios de costo promedio, PEPS (costo de primeras

entradas, primeras salidas) y UEPS (costo de últimas entradas, primeras salidas).

|