El Estado de origen y aplicación de fondos es una información adicional que

facilitan las empresas en sus cuentas anuales, en la que se detallan:

Los recursos que han entrado en la empresa durante el ejercicio y la utilización

que se les ha dado. El efecto que este movimiento de entrada y aplicación de

recursos ha tenido en el activo circulante. Esta información nos permite conocer

si los recursos generados en la actividad han sido suficientes para atender la

financiación requerida o si, por el contrario, la empresa ha tenido que recurrir a

fuentes adicionales de financiación.

El término fondos se utiliza para designar el efectivo o el capital de trabajo, el

primero para pagar las cuentas pendientes y el segundo para las negociaciones a

largo plazo. (Giovany E. Gómez). El ejercicio que se mostrará a continuación, fue

tomado del libro "Fundamentos de administración financiera" de Lawrence

Gitman.

CÁLCULOS NECESARIOS PARA LA CONFORMACIÓN DEL ESTADO DE

ORIGEN Y APLICACIÓN:

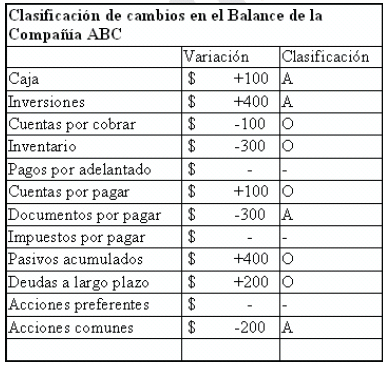

Paso 1: Se calculan los cambios del balance en todas las cuentas o partidas.

Paso 2: Se clasifican los cambios del balance en todas las partidas, con

excepción de activos fijos y superávit, como un Origen o una aplicación así:

Cuando los activos circulantes aumentan en menos proporción que los pasivos

circulantes, el resultado final será un origen de fondos. El aumento en activos circulantes, supeditado al aumento en pasivos circulantes es un origen de fondos.

Paso 3: Se calcula el cambio en el activo fijo.

Cambio de A.F. = Activos fijos netos periodo + Depreciación periodo Activos fijos

netos periodo anterior. En este caso el cambio activo fijo será:

Cambio de A.F. = 1200 + 200 - 1000

Cambio de A.F. = +300

Paso 4: Ahora se calculan los dividendos pagados, si no aparecen en el estado

de resultados.

Dividendos = Utilidades netas después de impuestos en el periodo - superávit al

final del periodo + superávit al final del periodo anterior. Los dividendos del

periodo son:

Dividendos = 150 - 600 + 500

Dividendos = +50

Paso 5: Por último se calcula el cambio, si lo hay, en la cantidad de acciones

vigentes, por medio de la siguiente ecuación:

Cambio en el capital social = Capital social pagado en el periodo - Capital social

pagado en el periodo anterior - superávit al final del periodo + superávit al finan

del periodo anterior. El cambio en las acciones para el ejercicio se calcula de la

siguiente forma:

Cambio en el capital social = 1000 - 1100 - 600 + 500

Cambio en el capital social = -200

|