Generalidades

Cuenta: Acción y efecto de contar

El estado de cuenta que nos manda el banco, la cuenta del restaurante,

muestran y describen movimientos: depósitos, cheques girados, consumos y un

saldo deudor o acreedor que debemos pagar o nos deben liquidar.

Los elementos de la cuenta son: debe (D), haber (H) como sinónimos: débito,

crédito, cargo, abono. Cuando la suma de lo primero es > que lo segundo =

saldo deudor a la inversa = saldo acreedor.

En contabilidad, las cuentas deben representar fielmente su título es decir, la

cuenta de CAJA significará el efectivo y otros valores que custodia un empleado

(cajero) o un ejecutivo (tesorero).

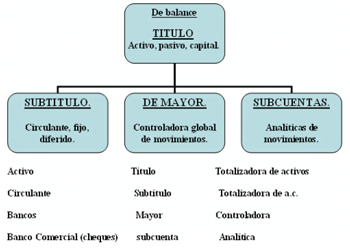

Las cuentas de activo, pasivo y capital se denominan cuentas de balance. Las

cuentas de ventas, ingresos, productos y las de costo y gastos se llaman cuentas

de resultados. Las cuentas de registro o de pasivo contingente que no afectan a

ninguna de las anteriormente mencionadas se denominan cuentas de orden.

Catálogo de cuentas

Se confeccionan atendiendo las necesidades propias de la actividad siguiendo el

siguiente orden:

|