Teoría de la partida doble

En el siglo XV, un Monje italiano, Luca Pacioli, publicó su libro "Da devine

proporcione", en su obra, describe con detalle como deben llevarse los libros de

contabilidad y nos lega la teoría de la partida doble bajo el siguiente axioma:

A

TODO CARGO CUANDO MENOS CORRESPONDE UN ABONO.

La simplicidad de la fórmula permitió por muchos años contabilizar operaciones

mercantiles sencillas en diferentes épocas pero sigue subsistiendo en operaciones

complejas actuales (derivados financieros: futuros, opciones), a grandes

corporaciones que cotizan en Bolsa de Valores (bursátiles).

En mi opinión, la teoría de la partida doble, no solamente permite conservar

el equilibrio, da origen a causa-efecto por tanto debe merecer, por méritos

propios, el carácter de CIENCIA. Los principios de contabilidad cambiaron a

Normas de Información Financiera coadyuvando a lograr cientificidad y

reconocimiento universal.

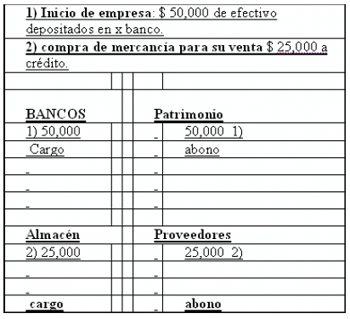

Mostraré a continuación algunos ejemplos del funcionamiento y aplicación de la

teoría.

|