Provisiones

Es la pérdida de valor que en un momento puntual puede sufrir algún elemento

del activo: por ejemplo, clientes que probablemente no van a pagar, existencias

que se han deteriorado, etc.

También se dotan provisiones por posibles pérdidas futuras en las que puede

incurrir la empresa: por ejemplo, por alguna demanda judicial, impuestos

reclamados por Hacienda, etc. (AulaFàcil, España).

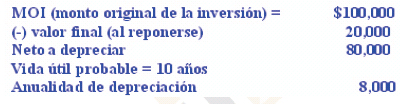

Depreciación

Los activos fijos pierden valor por el tiempo de uso. El método lineal o directo

reconoce los siguientes elementos para calcular el monto:

En la práctica contable es común mencionar porcentajes, el caso anterior sería

10%

Anual durante 10 años.

Fiscalmente, solamente se toma como base MOI y se permite deducir como

gasto los siguientes porcientos: Terrenos 0%, construcciones 5%, maquinaria y

equipo de oficina 10%, equipo de transporte 25%, equipo de cómputo 33%

Amortización

Se amortizan generalmente los gastos incurridos en instalación, organización,

pre-operativos. Se diferencian de depreciación porque no pierden valor por su

uso.

El criterio para amortizar difiere de la normatividad fiscal a las reglas

recomendadas por NIF (Normas de Información Financiera). Lo deseable será

aplicar las segundas (fondo) que el primero (forma).

Asientos de ajuste

Cuando se auditan los estados financieros afloran errores o irregularidades que

se corrigen mediante asientos de "ajuste". Las cuentas deben reflejar saldos

reales y sino coincide el saldo reflejado en la cuenta con el saldo real es

necesario ajustar.

Ocurre también cuando se debe presentar la declaración anual para efectos

fiscales, por ejemplo: la base para calcular el IVA son las ventas, la tasa

aplicable 10%. Si las ventas en el periodo fueron del orden de 5 millones, el

impuesto causado será de 500 mil. Al sumar lo declarado mensualmente

obtenemos 495 mil. Fiscalmente lo solucionamos mediante una declaración

complementaria pero contablemente debemos encontrar en donde se produjo el

error sea para corregir la póliza o efectuar un ajuste.

Todas y cada una de las cuentas deben examinarse a fin de que las mismas

reflejen saldos reales. En forma enunciativa mencionaré algunas y el

procedimiento para detectar posibles errores o irregularidades ocasionadas por

malos manejos (fraudes) o fallas en controles internos.

Caja. Practicar arqueos sorpresivos.

Bancos. Efectuar conciliaciones bancarias.

Almacén. Confrontar saldos teóricos con existencias físicas.

Impuestos. Lo causado contra lo declarado y pagado.

|