|

REGISTRO DE LA MANO DE OBRA

Si todo lo pagado a los trabajadores directos constituyera el costo de mano de obra directa, sería muy fácil obtener este total, pues de acuerdo con los registros de personal se sabe cuáles trabajadores están clasificados como directos. Sabemos, sin embargo, que dentro del total devengado por los trabajadores directos puede haber parte correspondiente a tiempo ocioso, trabajo indirecto y recargo por horas extras, conceptos que pertenecen a los costos generales de fabricación.

El registro de la mano de obra generalmente comprende tres pasos: control de tiempo, preparación de la nómina y registro de la nómina.

A. Control De Tiempos

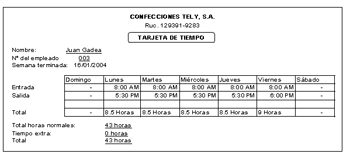

Esta información no se puede obtener con las solas tarjetas de tiempo (reloj) que simplemente marcan la entrada y salida de los trabajadores, es por tanto, necesario llevar un registro detallado de cómo emplean su tiempo los trabajadores directos.

Para este menester es necesario llevar un registro individual de cómo emplean el tiempo cada uno de los trabajadores.

Es a través de una tarjeta de tiempo o reloj y boleta de trabajo. La tarjeta de tiempo o reloj es utilizada varias veces en el día por el empleado: al llegar, al salir a almorzar, al tomar un descanso y cuando termina de trabajar con el fin de controlar el número de horas en determinada orden. La tarjeta muestra una descripción breve del trabajo realizado y la tasa salarial del empleado, esta proporciona una fuente confiable para registrar el costo de la nómina.

El control de tiempo generalmente se hace con un reloj control, donde se registra la entrada y salida de cada trabajador por medio de tarjetas de tiempo. Con estas tarjetas se facilita saber qué trabajador se encuentra dentro de la fábrica; además el procedimiento de pago se establece con los días y horas que han laborado, sirven para el cálculo de las percepciones individuales de los trabajadores. Cuando se le paga a los trabajadores bajo la base de unidad de tiempo y se trabaja con un Sistema de Costos por Órdenes de Producción, es necesario identificar que proporción de tiempo trabajado corresponde a cada una de las órdenes. Para hacer posible esto, se utilizan las denominadas tarjetas de Distribución de Tiempo; en los departamentos productivos y bajo la supervisión del jefe se registran las marcas de tiempo. Las cuotas por hora y los importes se anotan y calculan en el departamento de Contabilidad de Costos.

Formato de tarjeta de control de tiempo o reloj

Tarjeta de Tiempo

Control Individual

Fecha:_________________ Ficha: ______________

Nombre del Trabajador: Pedro_Pérez___________

Salario diario: $40.00_____________________

Salario por Hora: $ 5.00____________

OP–TI –TNP |

Detalle |

Inicio |

Final |

T. Empleado |

Costo |

72 |

|

8.00 |

10:00 |

2 |

10.00 |

73 |

|

10:00 |

11:30 |

1.5 |

7.50 |

T.I |

Mantenimiento |

11:30 |

12:00 |

0.5 |

2.50 |

74 |

|

1.00 |

3:00 |

2:00 |

10:00 |

T.N.P |

Daño maquina |

3:00 |

3:45 |

0.45 |

3.75 |

75 |

|

3:45 |

5:00 |

1.25 |

6.25 |

Totales |

|

|

|

8.00 |

40.00 |

El control y registro de estas tarjetas generalmente corre a cargo del Supervisor. En ellas se especifica el tiempo empelado en cada Orden de Trabajo.

MOD = Mano de Obra Directa

MOI = Mano de Obra Indirecta o Tiempo Indirecto

TNP = Tiempo no Productivo

Al terminar el periodo correspondiente al supervisor debe resumir la plantilla que enviará a la Sección de Nómina adjuntando las tarjetas de Control de Tiempo.

Planilla General de Registro de Tiempo

Trabajadores Directos

Trab No. |

OP 72 |

OP 73 |

OP 74 |

OP 75 |

T.I |

T.N.P |

Totales |

100 |

104.00 |

110.00 |

219.00 |

|

|

23 |

456.00 |

101 |

220.00 |

75.00 |

64.00 |

|

48.00 |

|

407.00 |

102 |

|

120.00 |

|

304.00 |

62.00 |

|

486.00 |

103 |

18.00 |

|

|

46.00 |

310.00 |

|

374.00 |

104 |

54.00 |

|

25.00 |

127.00 |

|

45.00 |

251.00 |

Totales |

396.00 |

305.00 |

308.00 |

477.00 |

420.00 |

68.00 |

1.974.00 |

Al Departamento de Contabilidad General, solo le interesa el resumen de la Plantilla de Trabajo. De dicho resumen, Contabilidad General obtendrá parte de los datos que necesita para el asiento de Distribución de Nómina de Fábrica, a saber:

MOD $1.486.00 MOI 420.00 T.N.P 68.00

De otra parte el Departamento de Costos necesita saber cuanto del costo total de la MOD corresponde a cada Orden de Producción, con el fin de cargar por este concepto las respectivas Hojas de Costo.

|