|

El punto de equilibrio es una herramienta financiera que permite determinar el momento en el cual las ventas cubrirán exactamente los costos y los gastos operacionales básicos. Estos últimos, los conocemos como Costos Fijos (Gastos necesarios e ineludibles que tiene la empresa y que son indispensables para su funcionamiento u operatividad).

El punto de equilibrio se expresa en valores, porcentaje y/o unidades, dependiendo la formula que se esté utilizando.

El punto de equilibrio nos servirá como referencia para determinar la magnitud de las utilidades o las perdidas, cuando el volumen de ventas esté por encima del mencionado punto, para el primer caso y las perdidas cuando el volumen se de por debajo.

Para la determinación del punto de equilibrio debemos en primer lugar conocer los Costos Fijos y Variables de la empresa.

Costos Fijos: Los habíamos mencionado como necesarios e ineludibles: Renta del local, sueldos administrativos, servicios públicos, amortizaciones, etc. Se mantienen más o menos constantes y generalmente no cambian en proporción directa con las ventas o unidades producidas.

Costos Variables son aquellos que cambian en proporción directa con los volúmenes de producción y ventas, por ejemplo: materias primas, mano de obra a destajo, comisiones, etc.

El punto de equilibrio se basa en la relación entre gastos fijos y variables con las ventas. La fórmula básica para su cálculo es:

PE = COSTOS FIJOS/ MARGEN DE CONTRIBUCION

El resultado de la aplicación de esta ecuación se presentará en unidades.

Veamos un ejemplo.

Un comerciante que vende un determinado articulo a $10.000 la unidad, el que compra a $6.000, desea conocer su punto de equilibrio mensual, sabiendo que sus costos fijos son de $2.000.000.

Para aplicar la formula de PE, debemos establecer el MC, que en principio desconocemos:

MC = PV – C

MC = $10.000 - $6.000

MC = $4.000

Ahora si, con toda la información disponible, procedemos a aplicar la ecuación del PE.

PE = Costos Fijos ($2.000.000) / Margen de Contribución ($4.000) (40%)

El resultado de esta operación es de 500 unidades.

Las ventas en punto de equilibrio es entonces de 500 unidades y en volumen de venta, el resultado de multiplicar esas 500 unidades por el precio de venta de cada articulo ($10.000)

PE en Volumen de Ventas = 500 unidades x $10.000 (Precio de Venta) $5.000.000

Hasta aquí, debemos darle fe a resultado, es decir creer en el. Para que no nos quede dudas de que el resultado es el buscado, vamos a hacer una prueba matemática:

Ventas en punto de equilibrio $5.000.000

Menos: Costo en PE (500 x $6.000) 3.000.000

MC o Utilidad Bruta 2.000.000

Menos: Costos Fijos 2.000.000

Utilidad o perdida neta $0

Lo anterior, nos mostró, que efectivamente 500 unidades vendidas o su equivalente en dinero ($5.000.000) son las necesarias para cubrir nuestros costos fijos ($2.000.000) no generando Ganancias ni Perdidas.

Ejemplo:

Un empresario fabricante de Jeans tiene ventas mensuales de $14.400.000, costos unitarios de producción de $5.000 y ventas unitarias de $12.000. Así mismo sus gastos de administración o fijos son de $4.500.000. Determinar el punto de equilibrio.

Inicialmente resolveremos el ejercicio utilizando la formula anterior.

Comenzaremos por determinar cuantas unidades se producen mensualmente.

Ventas : $14.400.000

Precio de ventas unitario : $12.000

Ventas por unidad: = $14.400.000/12.000 = 1.200 unidades mensuales.

Producir cada jeans vale $5.000.00

Costo de producción total de jeans será igual a :

Costo unitario x unidades producidas:

$5.000 X 1.200= $6.000.000 Total Costo Variable

En esta ocasión utilizaremos la formula que presentamos a continuación, que nos muestra el margen de contribución en porcentaje, luego de realizar las operaciones propuestas

CF

PE = ---------------------- =

( S – V ) 100

Donde:

S = Total ventas

V = costos variables

Estableciendo el % de contribución tenemos:

$14.400.000 = 100% = Venta

6.000.000 = 41.66% = Costo variable

58,34% = Margen de contribución (MC)

Con toda la información necesaria en disposición, procedemos a calcular el Punto de Equilibrio (PE)

CF $4.500.000

P/E = ------------- = --------------- = $7.713.404.18

MC en % 58,34%

El costo fijo permanece invariable, independientemente del volumen de ventas, mientras que el costo variable está relacionado directamente con el volumen de ingresos y ventas. El porcentaje del costo variable en el punto de equilibrio está dado por la relación: costos variables sobre ventas.

Para obtener el punto de equilibrio en valor, se considera la siguiente formula:

A continuación se presentan otras formular para obtener el PE. Para facilitar la comprensión, seguiremos trabajando con el ejemplo anterior.

Consideremos el siguiente ejemplo en donde los costos fijos y variables, así como las ventas se ubican en la formula con los siguientes resultados: Cuando se requiere obtener el punto de equilibrio en porcentaje, se manejan los mismos conceptos, pero el desarrollo de la formula es diferente:

PE = $2.000.000 / 1 - $3.000.000 = $5.000.000

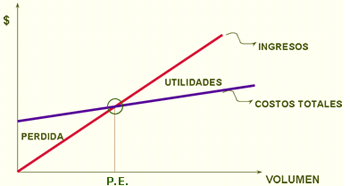

Graficamente el punto de equilibrio se presenta así:

Universidad de Antioquia. Programa Costos.

|