Coeficiente de Forma de Pago

Tomaremos como primer coeficiente de estudio el que corresponde al de forma de pago. Por supuesto, tienen la finalidad de transformar todas las operaciones a una misma forma de pago, generalmente al contado, o podría ser a cualquier otra forma, pero generalmente se transforma al pago de contado. Después, si queremos tasar el inmueble en venta con facilidades, utilizamos el inverso de la forma de pago correspondiente a esas facilidades. El cálculo de éste se basa en matemáticas financieras y, fundamentalmente, en las fórmulas que permiten hallar el valor presente de un ingreso futuro.-

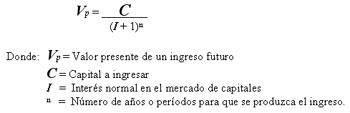

El valor presente de un ingreso futuro –si se trata de un cobro dentro de n años o n meses, en una sola cuota, sin interés tiene por expresión:

Por ello, si obtenemos la información que un inmueble se vendió a $ 30.000 y que se pagó el precio total en 30 días, o sea, que se entregó una seña y el saldo contra la escritura –en plaza, normalmente se le denomina contado-, debemos considerar que en realidad el vendedor no recibe dicha suma, o al revés, si se le hubiera pagado el todo en el acto, hubiera sido otra suma inferior. Tomemos que la tasa de interés (anual) es del 18% (0,18), lo que prorrateado en 12 meses arroja un interés mensual del 1,5% (equivale la expresión matemática directa a 0,015), y ⁿ va a ser 1 (30 días o 1 mes), ya que es un solo período. Por ello veremos que:

En definitiva, lo que pretendemos es llevar todos los antecedentes a valores que fueran pagados de contado, y vemos que si esa propiedad se hubiera abonado de tal modalidad, ya no sería el precio que surge de la información.-

Se utiliza I (grande), porque vamos a diferenciar los intereses figurativos que se pactan en una operación de venta, de los intereses reales en plaza.-

En países inflacionarios es normal que los intereses I reales en plaza sean muy superiores a los autorizados, que figuran en las operaciones ( i ).-

La razón de ello es que los intereses reales no figurativos están ingratos por un interés puro, supuesto normal para monedas sanas no sujetas a desvalorizaciones, más un interés compensatorio del riego de deterioro del capital producido por los procesos inflacionarios.-

Es por tales motivos que en adelante llamaremos i a las tasas de interés de tipo bancario autorizadas y que figuran en las operaciones de crédito e I a las tasas normales y corrientes en el mercado libre de capitales.-

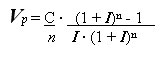

Cuando el ingreso futuro de un capital C se integra en ⁿ cuotas periódicas sin interés, el valor presente de ese ingreso futuro (reducido por interés compuesto, como en el caso anterior), la expresión anterior se transforma en:

La expresión (1 + I)ⁿ se halla tabulada en manuales y libros para distintas tasas I y períodos n.-

Cabe advertirse que la tasa debe tomarse anual, semanal, mensual, etc., según que el número de períodos n sea en años, semestres, meses, etc..-

La aplicación de estas fórmulas primarias de matemáticas financieras nos conduce a los coeficientes de forma de pago, según el tipo de operación.-

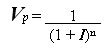

a) Coeficiente de pago de pago para reducir al contado una operación a pagarse en una cuota al cabo de n años (o períodos) libre de intereses:

|